公司新闻

税务总局明确,7月1日起,这项流程又变了!资料不齐的,可采取“承诺制”容缺办理

企业注销程序又简化了!继续减轻大家的工作量!7月1日开始施行!

税总发〔2019〕64号

国家税务总局各省、自治区、直辖市和计划单列市税务局,国家税务总局驻各地特派员办事处,局内各单位:

为进一步优化税务执法方式,改善税收营商环境,根据《全国税务系统深化“放管服”改革五年工作方案(2018年-2022年)》(税总发〔2018〕199号),在落实《国家税务总局关于进一步优化办理企业税务注销程序的通知》(税总发〔2018〕149号,以下简称《通知》)要求的基础上,现就更大力度推进优化税务注销办理程序有关事项通知如下:

(一)、进一步扩大即办范围

1、符合《通知》第一条第一项规定情形,即未办理过涉税事宜的纳税人,主动到税务机关办理清税的,税务机关可根据纳税人提供的营业执照即时出具清税文书。

2、符合《通知》第一条第二项规定情形,即办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的纳税人,主动到税务机关办理清税,资料齐全的,税务机关即时出具清税文书;资料不齐的,可采取“承诺制”容缺办理,在其作出承诺后,即时出具清税文书。

3、经人民法院裁定宣告破产的纳税人,持人民法院终结破产程序裁定书向税务机关申请税务注销的,税务机关即时出具清税文书,按照有关规定核销“死欠”。

(二)、进一步简化税务注销前业务办理流程

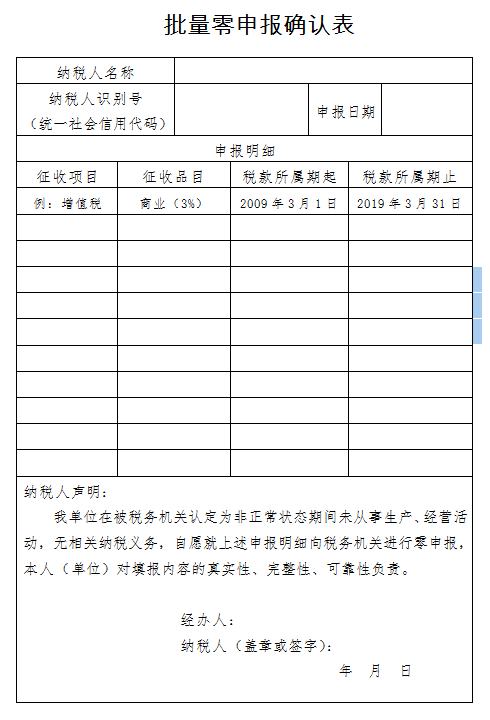

1、处于非正常状态纳税人在办理税务注销前,需先解除非正常状态,补办纳税申报手续。符合以下情形的,税务机关可打印相应税种和相关附加的《批量零申报确认表》(见附件),经纳税人确认后,进行批量处理:

(1).非正常状态期间增值税、消费税和相关附加需补办的申报均为零申报的;

(2).非正常状态期间企业所得税月(季)度预缴需补办的申报均为零申报,且不存在弥补前期亏损情况的。

2、纳税人办理税务注销前,无需向税务机关提出终止“委托扣款协议书”申请。税务机关办结税务注销后,委托扣款协议自动终止。

3、进一步减少证件、资料报送

对已实行实名办税的纳税人,免予提供以下证件、资料:

(1)《税务登记证》正(副)本、《临时税务登记证》正(副)本和《发票领用簿》;

(2)市场监督管理部门吊销营业执照决定原件(复印件);

(3)上级主管部门批复文件或董事会决议原件(复印件);

(4)项目完工证明、验收证明等相关文件原件(复印件)。

更大力度推进优化税务注销办理程序,是进一步贯彻落实党中央、国务院关于深化“放管服”改革、优化营商环境要求的重要举措。各地税务机关要高度重视,抓好落实,并严格按照法律、行政法规规定的程序和本通知要求办理相关事项。

本通知自2019年7月1日起执行。

附件:批量零申报确认表

国家税务总局

2019年5月9日

附件:

二、注销公司的相关流程及注意事项

(一)、公司注销的条件

1.公司被依法宣告破产;

2.公司章程规定营业期限届满或者其他解散事由出现;

3.公司因合并、分立解散;

4、公司被依法责令关闭。

(二)、公司注销的法律依据

根据《中华人民共和国公司法》第一百八十四条、第一百八十五条、第一百八十六条、第一百八十七条、第一百八十八条、第一百八十九条规定,注销公司依法依照如下步骤组织清算后,方能办理注销登记,公告终止公司。

1.依法成立清算组;

2.公告并通知债权人申报债权,依法对债权进行登记;

3.清算组接管公司,展开清算工作;

4.清算组全面清理公司财产、编制资产负债表和财产清单;

5.清算组制定清算方案,并报股东会、股东大会或者人民法院确认;

6.根据股东会、股东大会或者人民法院确认的清算方案分配公司财产;

7.制作清算报告,报股东会、股东大会或者人民法院确认后,申请注销公司登记,公告公司终止。

(三)、公司注销先税务后工商

到相关的税务部门办理注销的企业,分为未领取加载统一社会信用代码营业执照(非一照一码纳税人)和已领取加载统一社会信用代码营业执照(一照一码纳税人)两种纳税人。

非一照一码纳税人:一定要带上税务登记证的正副本,带着公章到填写表格

一照一码纳税人:带好业执照的原件、复印件,带着公章填写表格。

1.有结存发票(含所有发票)的纳税人,需要先在开票系统中作废未使用的发票,携带作废发票到发票窗口验旧缴销;若发票已经全部填开使用,也需要先到发票窗口验旧发票。

2.使用金税盘或税控盘的纳税人在操作完上一步骤后,需要抄税(当月数据),然后填写《注销企业防伪税控设备登记表》,

3.综合窗口注销报税后,纳税人需要到信息中心注销金税盘或税控盘。

4.以上步骤操作完以后,准备注销前需要填写的各种表单,填写完毕以后到综合窗口办理:

5. 增值税申报表:

( 1).个体户:填写《增值税纳税申报表(小规模纳税人适用)》

填报说明:上季度已申报的只填写本季度的申报表即可;上季度未申报的需要填写上季度以及本季度的申报表。

(2).个体户一般纳税人:填写《增值税纳税申报表(一般纳税人适用)》

填报说明:上月份已申报的只填写本月份的申报表即可;上月份未申报的需要填写上月份以及本月份的申报表。

(3) .小规模纳税人企业:填写《增值税纳税申报表(小规模纳税人适用)》

填报说明:上季度已申报的只填写本季度的申报表即可;上季度未申报的需要填写上季度以及本季度的申报表;

(4).一般纳税人企业:填写《增值税纳税申报表(一般纳税人适用)》

填报说明:上月份已申报的只填写本月份的申报表即可;上月份未申报的需要填写上月份以及本月份的申报表。

6.企业所得税申报表

(四)、特别提示:

未完全办理完注销流程的单位,应在主管税务机关正常进行纳税申报。如果企业存在以下未办结事项,一定要及时处理完毕,不然无法顺利办结注销清税流程。

1.存在未申报、欠税信息;

2.纳税人存在未验旧的发票;

3.土地增值税纳税人未完成土地增值税清算;

4.企业所得税纳税人未完成企业所得税清算;

5.存在未撤回出口退(免)税备案的;

6.存在多缴(包括预缴、应退未退)税款;

7.存在未结报的税收票证;

8.存在报验项目登记未核销;

9.存在其他应结未结事项。

税务办理完毕后,拿到税务部门出具的《注销税务通知书后》去办理之前要登报注销公司公告(一般登报满45天后再去工商办理注销登记)

1.填写注销登记;

2.填写注销备案、公司备案登记表;

3.股东会决议,关于成立清算组的决议,关于确认公司清算报告的决议;

4.报纸公告原件;

5.清算小组成员身份证复印件;

6.营业执照正副本原件及复印件;

7.税务部门注销证明等

1.印花税

企业成立以来的重大合同,均会进行印花税审核,实收资本、资本公积、营业账簿、租赁、购销合同都是检查重点!

注销前,仔细检查一遍,该补的赶紧补!

2.个人所得税

举例:某公司注销的时候,由于公司成立较早,公司注册资本的100万注册之后就以老板借款的名义借出去了……

根据,

财税[2003]158号规定:

个人投资者从其投资企业(个人独资企业、合伙企业除外)借款,在该纳税年度终了后既不归还,又未用于企业生产经营的,其未归还的借款可视为企业对个人投资者的红利分配,依照“利息、股息、红利所得”项目计征个人所得税。”

因此,这家企业需要补缴个税

注销前一定要好好检查一下其他应收款!!!

3.账面存货要交税

一般纳税人终止生产经营,办理注销税务登记,要先办理一般纳税人注销,如果尚有未曾出售的存货,则会分配给股东或投资者,作为出资的收回或利润的分配。

《增值税暂行条例实施细则》规定:

“将自产、委托加工或购买的货物分配给股东或投资者”属于视同销售行为。

注销时,需缴纳增值税。

4.账面库存大于实物库存怎么处理

比如说,A公司注销的时候,账面上有存货,但实际上,仓库里面什么都没有了!在相关部门核查发现后,轻则按视同销售来处理,重则补缴滞纳金等。

5.库存确实坏了咋办?

做食品销售的某公司,在注销的时候,公司仓库的食品因管理不善,过期了,发票已经认证抵扣。

但根据增值税管理办法,因管理不善造成损失,之前做了进项抵扣的必须进项转出。

四、提醒

注意啦!!!公司注销后,商标转让、转移有效期仅为一年!

《商标法实施条例》规定:

商标注册人死亡或者终止,自死亡或者终止之日起1年期满,该注册商标没有办理移转手续的,任何人可以向商标局申请注销该注册商标。

文章仅供参考。

友情链接

-

-

13953157940

13953157940

-

扫一扫 联系我们